摘要

2011年中国热水器市场上,品牌集中度已经达到较高水平,电热水器市场上,海尔、A.O.史密斯、美的位居品牌关注排行榜前三名,领先优势明显。燃气热水器市场上,万和、万家乐处于领跑地位,二者之间竞争激烈。电热水器、燃气热水器市场上,2000元以下价位产品获得的关注比例均在六成以上。第一阵营的品牌领先优势明显,地位稳固。

本报告要点

·2011年中国电热水器市场上,海尔、A.O.史密斯、美的分别位居关注排行榜前三名,关注份额累计达78.6%。

·万和、万家乐领跑燃气热水器市场,二者竞争激烈。

·2011年燃气热水器市场,A.O.史密斯关注比例上升明显,已经登上第四的位置。

一、市场概述

(一)发展现状

·海尔、A.O.史密斯领跑电热水器市场

2011年中国电热水器市场品牌集中度较高,位居品牌排行榜前两位的海尔、A.O.史密斯关注份额累计超过六成,前十大品牌的关注份额累计超过96%,这表明电热水器行业已经进入品牌竞争阶段,找准定位并保持自身特色成为在竞争中取胜的关键。

·燃气热水器市场增长迅速,品牌集中度高

随着近年来多个城市天然气管道覆盖状况明显改善,燃气热水器市场潜力得到有效释放,市场规模在2011年继续保持快速增长。目前中国燃气热水器市场品牌集中度较高,位居排行榜前十名的品牌关注比例累计达到98.4%。

(二)基本特点

·速热式产品成为电热水器市场新看点

加热时间长一直是电热水器的一大软肋。但随着海尔、A.O.史密斯等厂商陆续推出速热式产品,这一问题也逐渐得到解决,速热式产品也成为电热水器市场的新看点。此外,随着竞争加剧和用户需求不断提高,技术因素在竞争中的作用将更大。

·中、高端燃气热水器关注度上升

随着市场发展、产品技术水平不断提高,中国燃气热水器市场产品均价不断上升,用户关注度也呈现向中、高端产品转移的趋势。2011年1000元以上各价位段产品关注份额均出现不同幅度上升,而1000元以下低端产品关注份额已经降至18.3%。

二、品牌结构分析

(一)电热水器市场品牌结构

1、年度品牌结构

·用户关注度分布呈两极分化格局

2011年中国电热水器市场上,海尔以42.5%的关注份额占据品牌关注排行榜首位。A.O.史密斯、美的分别位居第二、第三名,关注比例分别为21.6%和14.5%。万和、西门子、阿里斯顿分别位居第四至第六名,关注份额集中在2.7%至4.8%之间。

整体上看,中国电热水器市场用户关注度分布呈现明显的两极分化格局,位居前三甲的海尔、A.O.史密斯、美的的关注份额累计达到78.6%,对行业、市场的发展有较强影响力。其他七大品牌关注比例均在5%以下,与上述三大品牌间存在较大差距。

(图)2011年中国电热水器市场品牌关注比例分布

(图)2011年中国电热水器市场品牌关注比例分布

对比近两年来的品牌情况,电热水器市场前三家品牌地位稳固,万和关注度提升明显,上涨2.4%,而奥特朗则出现1.4%的明显下滑。整体来看,2011年电热水器的品牌集中度略有提升,前十家品牌的累计关注比例高于2010年1.5%。

(表)2010-2011年中国电热水器市场品牌关注比例对比

2、季度品牌结构

·前三甲品牌定位稳固

海尔、A.O.史密斯、美的三家品牌在关注比例方面占据较大优势,且品牌间的差距均超过六个百分点,排名一直较为稳定。三甲之外的其他品牌关注比例差距不明显,在技术、价格、渠道推广等因素影响下,品牌排名变动频繁,其中万和品牌排名呈上升趋势,而奥特朗则呈下滑趋势。

(表)2011年Q1-Q4中国电热水器市场品牌关注排名对比

(二)燃气热水器市场品牌结构

1、年度品牌结构

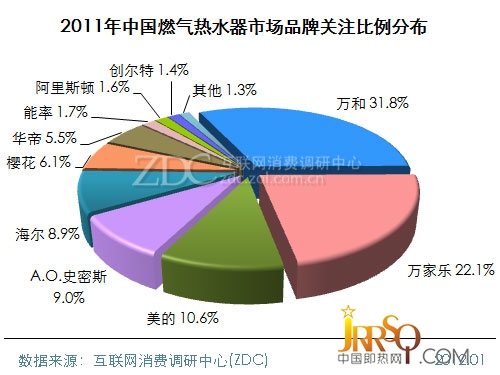

·万和、万家乐领跑市场

ZDC调查结果显示,2011年中国燃气热水器市场上,万和、万家乐分别以31.8%和22.1%的关注比例位居品牌排行榜冠亚军,这两家品牌进入市场时间较长,在产品设计、渠道推广等方面有较深厚的积累,关注份额累计超过五成,市场地位突出。

美的、A.O.史密斯、海尔分别位居第三至第五名,关注比例分别为10.6%、9.0%、8.9%,与万和、万家乐间的差距较明显。总体看来,排名第三至第七的品牌关注比例均在5%-10%之间,同属第二梯队。后三名热水器品牌为能率、阿里斯顿、创立特,关注份额不超过2.0%。

(图)2011年中国燃气热水器市场品牌关注比例分布

(图)2011年中国燃气热水器市场品牌关注比例分布

2011年,万和热水器取得大丰收,不仅电热水器关注度有明显提升,而且燃气热水器也大幅提升,从2010年的26.2%上涨到2011年的31.8%。关注度同样有所提升的还有美的、A.O.史密斯,而其他品牌则出现不同程度的下滑。

(表)2010-2011年中国燃气热水器市场品牌关注比例对比

(表)2010-2011年中国燃气热水器市场品牌关注比例对比

2、季度品牌结构

·A.O.史密斯排名上升明显

2011年,中国燃气热水器市场上,万和、万家乐关注比例优势较突出,在品牌排行榜上始终处于领先地位。美的在上半年位居第三,但下半年其受到A.O.史密斯的强力追击,第三季度排名已退居第四,其他品牌排名在各季度均有不同程度的变化,其中A.O.史密斯人气持续上升,能率、阿里斯顿表现不佳,品牌排名呈下降趋势。

(表)2011年Q1-Q4中国燃气热水器市场品牌关注排名对比

(表)2011年Q1-Q4中国燃气热水器市场品牌关注排名对比

三、产品结构分析

(一)产品类型结构

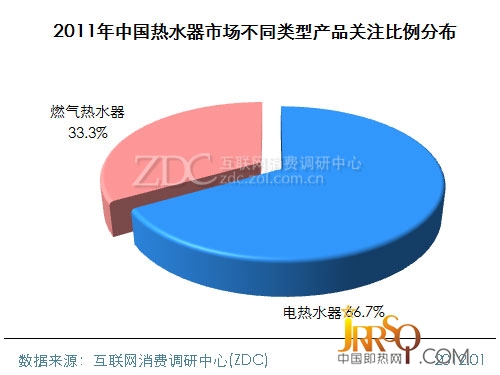

·电热水器地位难以被撼动

2011年,中国热水器市场中电热水器依然占有较高的产品关注比例,是燃气热水器的2倍,电热水器产品关注比例为66.7%,燃气热水器关注比例为33.3%。电热水器的市场地位短时间内很难被撼动。

(图)2011年中国热水器市场不同类型产品关注比例分布

(图)2011年中国热水器市场不同类型产品关注比例分布

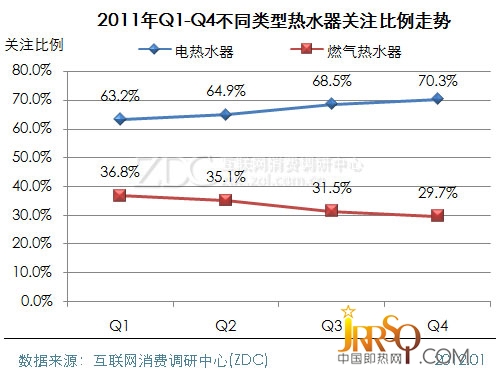

从2011年Q1-Q4不同类型关注比例上看,电热水器逐渐呈现上升趋势,从Q1的63.2%到Q4的70.3%,关注比例提升了7.1个百分点。而燃气热水器的关注比例则呈现下降趋势,从Q1的36.8%到Q4的29.7%。

(图)2011年Q1-Q4不同类型热水器关注比例走势

(图)2011年Q1-Q4不同类型热水器关注比例走势

(二)产品价格结构

1、电热水器价格结构

·1000元以下价位产品关注比例最高

2011年中国电热水器市场上,超过四成用户关注比例集中在1500元以下价位的产品上。其中1000元以下价位产品关注比例达到27.7%,明显高于其他价格段产品,1000-1499元、1500-1999元价位产品获得的关注份额接近,分别为19.2%和23.0%。

(图)2011年中国电热水器市场不同价位段产品关注比例分布

(图)2011年中国电热水器市场不同价位段产品关注比例分布

2、燃气热水器价格结构

·中端产品关注份额高达四成

ZDC调查结果显示,2011年中国燃气热水器市场上,1000-1999元价位产品关注比例最高,为40.4%,达到四成。1000元以下、2000-2999元价位产品关注份额分别为18.3%和26.1%。

(图)2011年中国燃气热水器市场不同价位段产品关注比例分布

(图)2011年中国燃气热水器市场不同价位段产品关注比例分布

四、主流厂商分析

(一)电热水器主流厂商

1、品牌结构对比

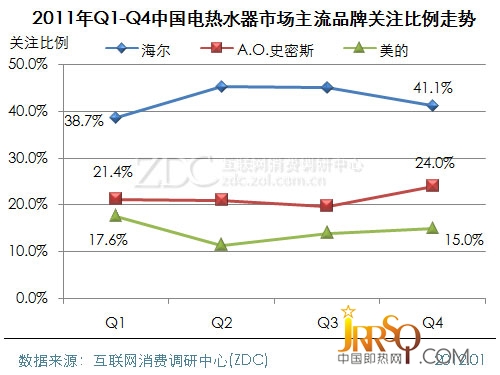

·海尔领先,美的与A.O.史密斯差距拉大

2011年中国电热水器市场上,海尔、A.O.史密斯、美的分别占据着品牌排行榜前三名的位置。其中冠军海尔的关注份额呈上升趋势,领先优势不断扩大。美的的关注比例在第二季度出现下滑,第三、第四季度略有反弹,到第四季度,与亚军A.O.史密斯的差距已经拉大到9%。

(图)2011年Q1-Q4中国电热水器市场主流品牌关注比例走势

(图)2011年Q1-Q4中国电热水器市场主流品牌关注比例走势

2、产品结构对比

(1)市售产品数量对比

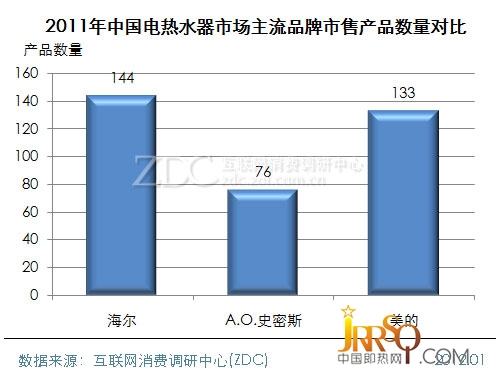

·海尔在售产品数量超过140款

2011年中国电热水器市场上,海尔在售产品数量最多,达到144款,其他品牌中,美的在售产品数量相对较多,达到133款,A.O.史密斯在售产品数量则相对较少,仅有76款,与海尔和美的的差距较大。

(图)2011年中国电热水器市场主流品牌市售产品数量对比

(图)2011年中国电热水器市场主流品牌市售产品数量对比

(2)单品关注率对比

·海尔、A.O.史密斯竞争激烈

从单品关注率来看,海尔、A.O.史密斯的表现最为突出,分别以0.30%、0.28%的单产品关注率位居第一、第二名。其他品牌单产品关注率均在0.2%以下,其中美的单产品关注率为0.11%。

(图)2011年中国电热水器市场主流品牌单品关注率对比

(图)2011年中国电热水器市场主流品牌单品关注率对比

(二)燃气热水器主流厂商

1、品牌结构对比

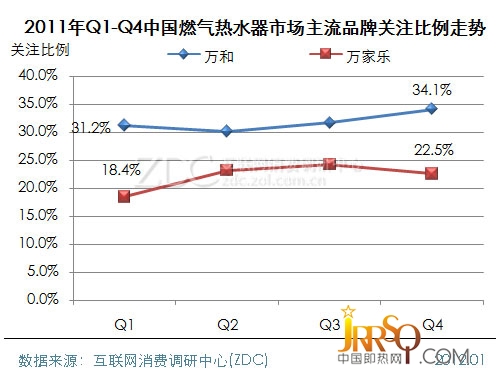

·万和品牌关注比例持续上升

2011年万和始终是中国燃气热水器市场上最受用户关注的品牌,万家乐和万和的竞争激烈,两个品牌关注度均呈现出上升趋势,不过万家乐品牌关注度浮动较大,而万和品牌关注度稳步上升。

(图)2011年Q1-Q4中国燃气热水器市场主流品牌关注比例走势

(图)2011年Q1-Q4中国燃气热水器市场主流品牌关注比例走势

2、产品结构对比

(1)市售产品数量对比

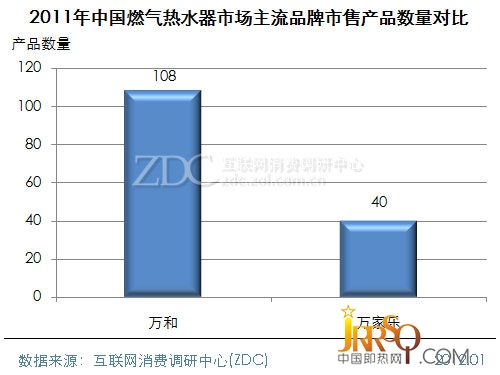

·在售产品数量万和远超万家乐

万和产品以低、中端为主,2011年,万和在售产品总数为108款,而万家乐在售产品总数仅为40款,距离万和还有一定差距。

(图)2011年中国燃气热水器市场主流品牌市售产品数量对比

(图)2011年中国燃气热水器市场主流品牌市售产品数量对比

(2)单品关注率对比

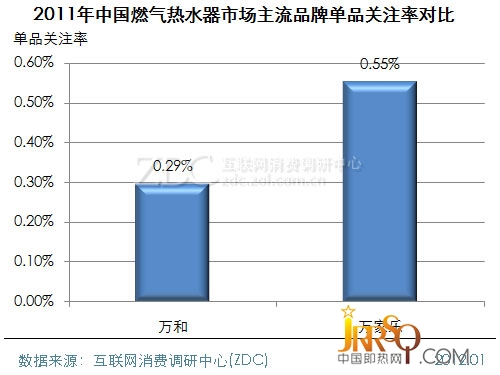

·万家乐单品优势超过万和

从单产品关注率上来看,万家乐以0.55%的单品关注率远远高于万和的0.29%,单品优势明显。

(图)2011年中国燃气热水器市场主流品牌单品关注率对比

(图)2011年中国燃气热水器市场主流品牌单品关注率对比www.jrrsq.com